Edinburgh Institute of Diplomacy and Economics Briefings

ーAI相場においてチャイナリスクが有り値動きは荒いが日本株は上昇余地がある。

AI相場はボラが高い。

チャイナリスクも相まって値動きは荒いが2026年6月のパウエル議長の退任までは株価には上昇余地がある。

構造的円安も株価にはプラス要因である。

昨今のAI相場ではボラティリティが大きくベア型ETFの需要が伸びている。

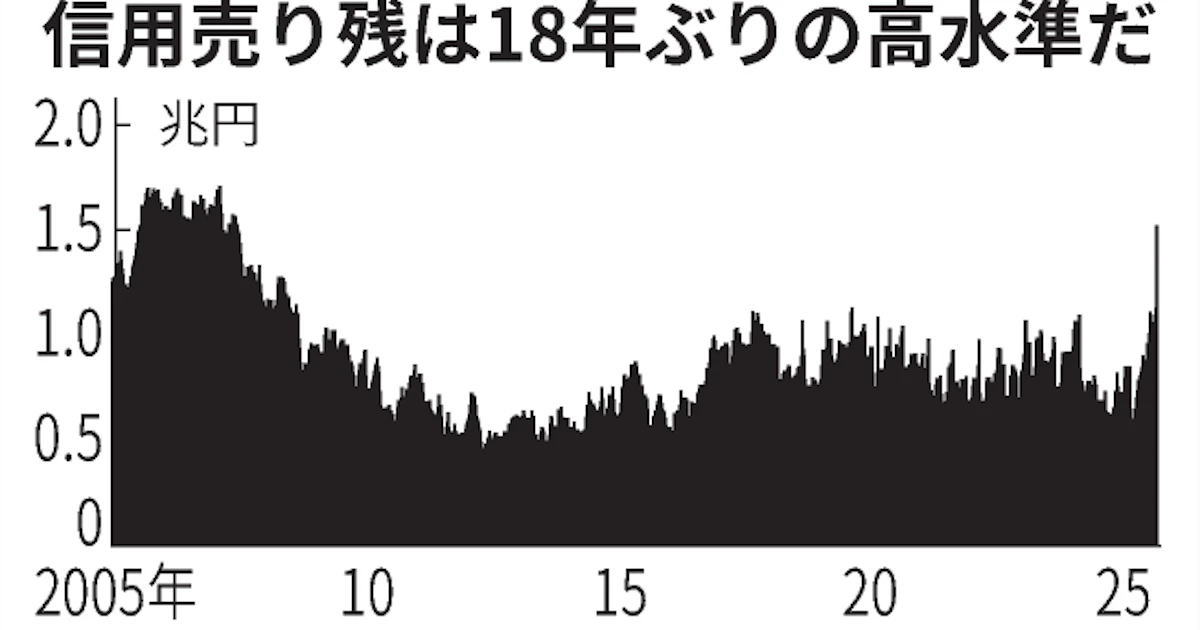

また信用買い残は減少基調。

<ベアETF残高急増>

<信用売り残>

<参照>

日経新聞

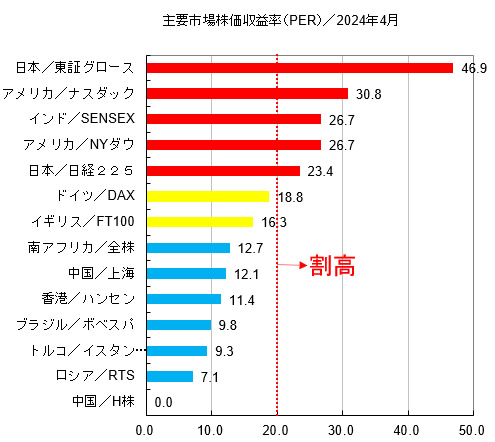

日本株のボラティリティは高いがPERで見るとまだ割高な訳では無い。

株価=PER×EPSであるから着実に企業業績が改善している。

<割高ではないPER>

参照 Ginkou.info

アメリカ株式市場の大幅調整に向けた備えは必要である。

恐らくパウエル議長が退任する来園6月が警戒すべき時期だ。

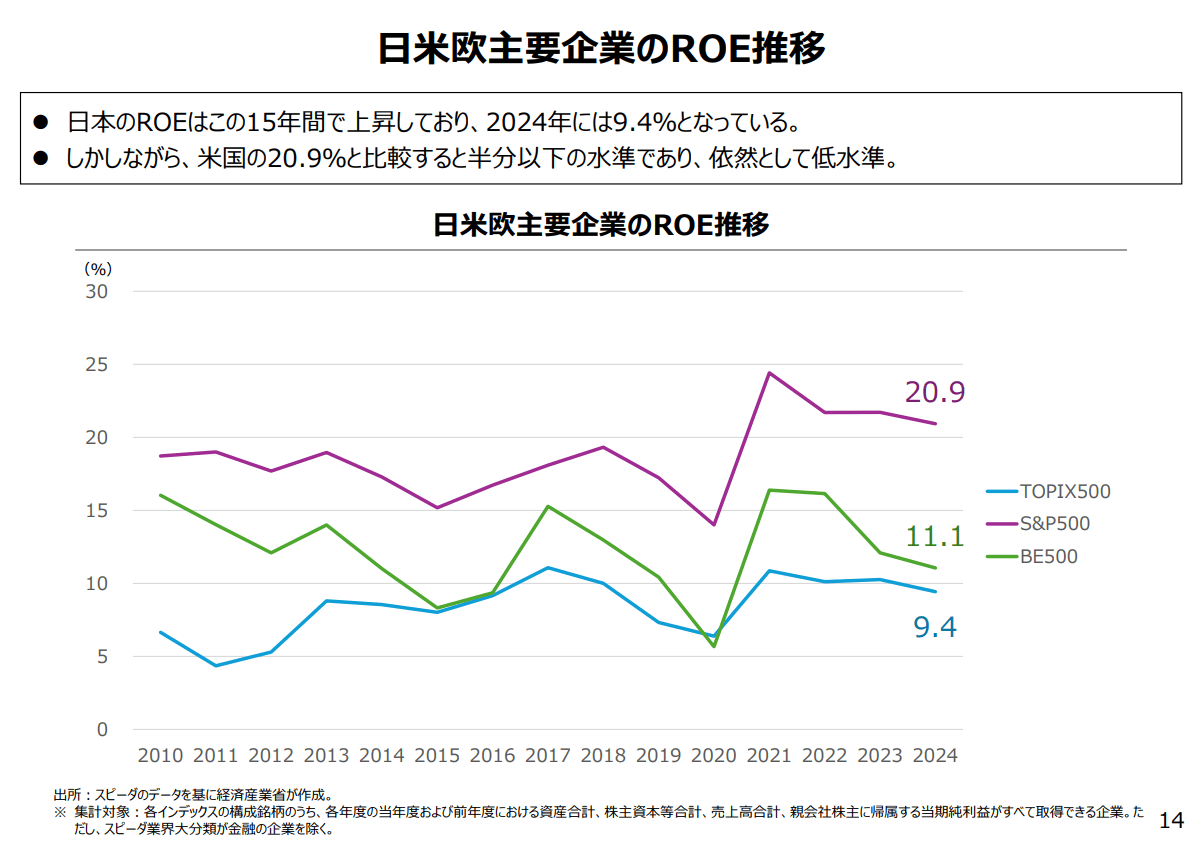

経常利益は過去最高水準で、内部留保の積み上がりも有りROEは欧米に比べ低位ではある。

自社株買いも株価を押し上げる。

そして日本では少子高齢化で省人化が進められておりAIが実装されている社会である。

見込みだけを反映した株式市場ではない。

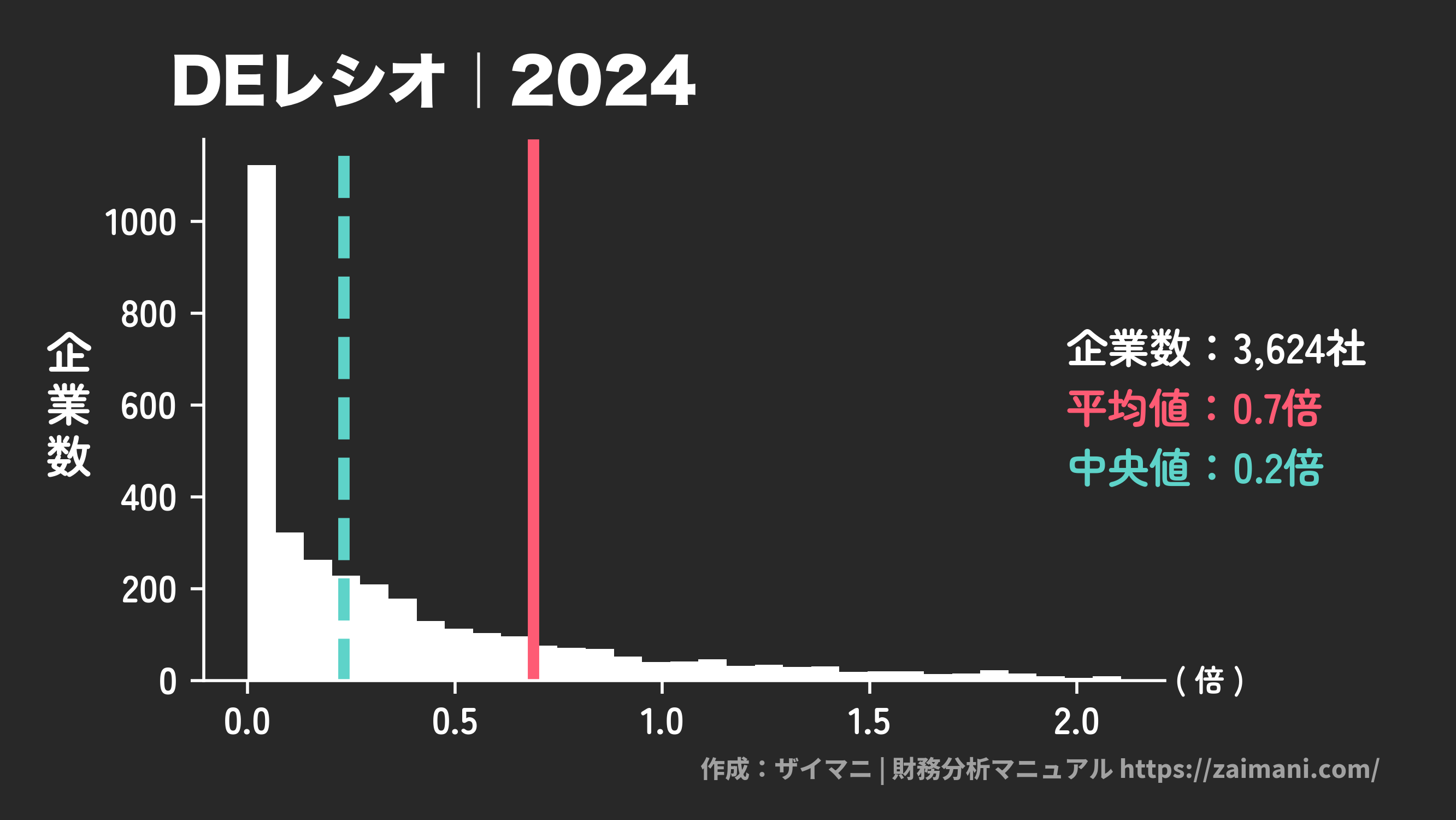

労働分配率が低く、全般的にDEレシオも低いことからファンダメンタルで見ると更なる株価上昇の余地はある。

<内部留保と経常収支>

<参照>読売新聞 24年度の法人企業統計、経常利益114兆円・内部留保637兆円…いずれも過去最大に

<労働分配率>

<参照>

ニッセイ基礎研究所

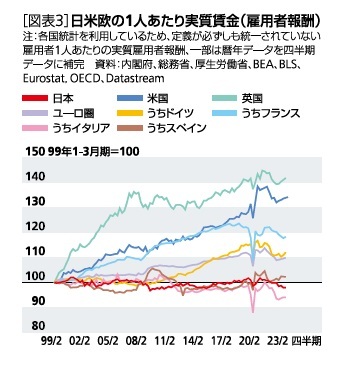

日米欧の実質賃金推移とその特徴

<企業負債>

<参照>

ザイマニ

https://zaimani.com/financial-indicators/debt-equity-ratio/